EKONOMIKA

05.28. Būsto rinka vis labiau kaista

Žygimatas Mauricas

Ekonomistas

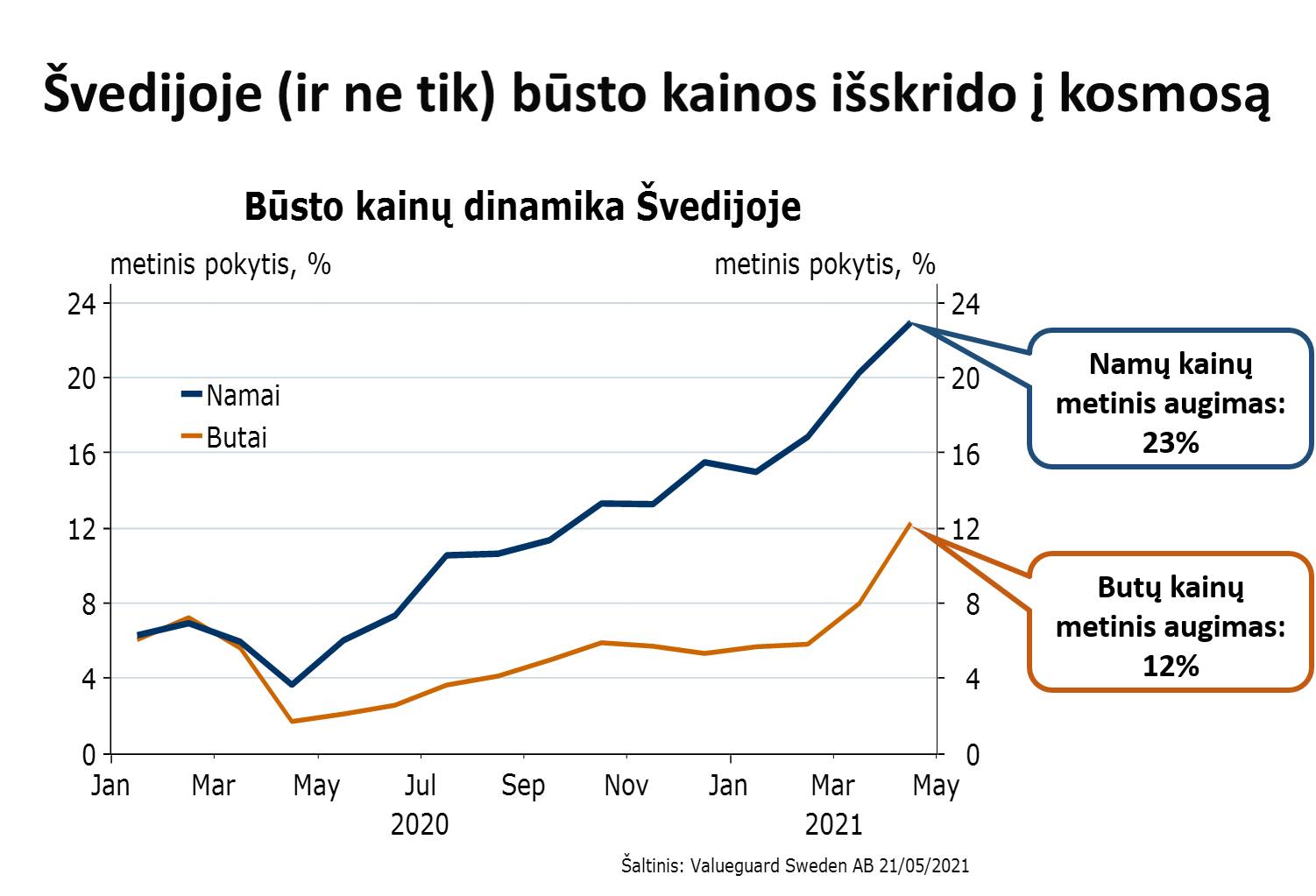

Švedijoje (ir ne tik) būsto kainos išskrido į kosmosą. Metinis namų kainų augimas Švedijoje siekia net 23% (sparčiausias augimo tempas per visą istoriją), o butų kainų augimas taip pat siekia nekuklius 12%. Švedija nėra išimtis, o veikiau taisyklė, nes kitose išsivysčiusiose šalyse yra stebimos panašios tendencijos. Pavyzdžiui, JAV metinis būsto kainų augimas paspartėjo iki 12% (sparčiausias augimas nuo 2006 metų), o daugelyje Europos Sąjungos šalių kainos taip pat auga sparčiausiai nuo 2005-2006 metų būsto kainų burbulo laikų.

Įdomu tai, kad realus būsto kainų augimas (t.y. atsižvelgiant į infliaciją) EBPO šalyse yra sparčiausias nuo 1973 metų. Visgi, tokios tendencijos nestebina, turint omenyje, kad "pandemija ateina ir praeina, o ekonomikos skatinimas - lieka". Pavyzdžiui, po 2003 metų SARS epidemijos Honkonge būsto kainos 2004 metais pakilo net 30%, tad panašu, kad istorija kartojasi (nebent centriniai bankai ir vyriausybės spustels stabdžių pedalą). Būsto rinkos paklausą šiuo metu pagrinde lemia šie veiksniai:

1. Gyventojai karantino metu daugiau laiko praleidžia namuose, tad atkreipia didesnį dėmesį į savo esamo būsto trūkumus, o pamačius trūkumus dažnai ateina noras įsigyti naują būstą

2. Gyventojai daugiau laiko dirba (ir, tikėtina, dirbs) iš namų, tad kyla noras turėti atskirą darbo erdvę - ieškoma erdvesnių butų/namų (pvz. namų kainos Švedijoje auga sparčiau nei butų)

3. Gyventojai sutaupė nemažai pinigų dėl įvestų apribojimų kelionėms į užsienį bei laisvalaikio paslaugoms (pvz. Lietuvoje namų ūkių indėlių suma per COVID-19 krizę išaugo net 20%)

4. Dalis gyventojų baiminasi, kad dėl beprecedenčio pinigų įliejimo į ekonomiką, jų santaupos ateityje nuvertės, tad investuoja dalį savo lėšų į būstą

5. Itin žemos palūkanų normos taip pat skatina investicijas į būstą, nes kitos alternatyvos arba yra fiksuoto "nuostolingumo" (pvz. daugelio euro zonos šalių VVP pajamingumas yra neigiamas - net labai ilgo laikotarpio), arba labai rizikingos (pvz. akcijų kainos jau yra pasiekusios prieš-krizines aukštumas) tad investuotojai ieško alternatyvių investicijų

p.s. visgi nevertėtų pamiršti, kad "kuo aukščiau kilsi - tuo žemiau gali nukristi", tad linkiu nepamesti sveiko proto, juolab, kad kuo labiau kaista būsto rinka - tuo didesnė tikimybė, kad vyriausybės ir centriniai bankai pradės ją vėsinti, tad vakarėlio pabaiga gali ateiti gerokai anksčiau, nei daugelis tikisi šiuo metu. Be to, nereikia sudėti visų kiaušinių į vieną pintinę ir bet kuriuo atveju reikia diversifikuoti savo investicinį portfelį.

Atgal

.jpg)

(1).png)